Ihr Krankenkassen-Ratgeber. Einfach und klar verständlich

Den Durchblick im Krankenkassen-Dschungel zu haben, ist nicht ganz einfach. Wir möchten Ihnen hier hilfreiche Tipps und Anregungen dazu geben, damit Sie günstig und trotzdem top versichert sind!

Inhaltsverzeichnis

Krankenkassenvergleich

- Wie kann man am besten die Krankenkassen vergleichen?

- Für wen lohnt sich ein Krankenkassenvergleich?

- Wann werden die Krankenkassenprämien 2020 bekannt gegeben?

- Warum gibt es so grosse Unterschiede bei den Krankenkassenprämien?

- Welches ist die beste Krankenkasse der Schweiz?

- Für welche Krankenkasse soll man sich entscheiden?

Krankenkassenvergleich

Ziel beim Krankenkassenvergleich ist es, die günstigste Prämie zu erkennen und durch den Wechsel eine echte Ersparnis zu erzielen. Vorab ist es notwendig, dass Sie die für sich persönlich wichtigen Kriterien klar definieren und erst dann zu einem Krankenkassenvergleich tendieren. Die Basis der Gegenüberstellung kann zum einen ein günstiger Prämiensatz, zum zweiten ein Angebot inklusive Versicherung für Zahnarztbesuche, zum dritten aber auch die besonders günstige Kombination aus Grundversicherung und Zusatzversicherungen sein. Durch die unterschiedlichen Krankenkassenprämien bei oftmals identischen Leistungen ist es im Krankenkassenvergleich besonders wichtig, dass Sie den Leistungen grösste Aufmerksamkeit schenken.

Da in der Grundversicherungen die Leistungen aller Krankenkassen gemäss Gesetzesregelung gleich ist und die Aufnahme Pflicht ist, können Sie die Krankenkasse frei wählen

Hier können Sie gleich Ihr individuelles Sparpotenzial errechnen:

Der Krankenkassenvergleich lohnt sich für jeden, da er die Chance auf eine Ersparnis durch günstige Krankenkassenprämien ermöglicht. In den Zusatzversicherungen sollte ein Vergleich der Krankenkassen mit besonderer Sorgfalt durchgeführt werden, da hier die Preisunterschiede enorm sind. Aber auch die Grundversicherung bedarf einer überlegten Auswahl und sollte dem entsprechend im Krankenkassenvergleich betrachtet werden.

Familien, Paare und Singles, Studenten und Kinder profitieren gleichermassen von einem Krankenkassenvergleich. Ein Verzicht auf den Vergleich kann dazu führen, dass Sie über viele Jahre zu teuer versichert sind und Krankenkassenprämien zahlen, die Sie bei einer anderen Krankenkasse für eine viel höhere Leistung begleichen würden.

Die Prämien werden ca. Ende September vom Bundesamt für Gesundheit (BAG) veröffentlicht.

Trotz gesetztlich geregelten, identischen Leistungen in der Grundversicherung variieren die Krankenkassenprämien enorm. Dabei ist zu beobachten, dass sich die Preisunterschiede nach Kantonen staffeln und ein Versicherungsnehmer in Obwalden zum Beispiel mehr bezahlt als im Kanton Neuenburg.

Preisunterschiede gibt es aufgrund folgender Punkte:

- nach dem Versicherungsmodell

- nach der aufzuwendenden Franchise

- der gewählten Krankenkasse

- nach Kanton

Auch wenn die Krankenkassenprämien sehr unterschiedlich sind, werden Erhöhungen von allen Krankenkassen mit einer einheitlichen Aussage begründet. Die Aufwendungen zur Vorsorge, die Kosten für Medikamente und Technik in der Behandlung, sowie die allgemeinen Grundkosten sind gestiegen und ziehen eine Anhebung der Krankenkassenprämien nach sich. Ein Krankenkassenvergleich lohnt sich in jedem Fall, da sich so eine Ersparnis ermöglichen und auf ein Angebot konzentrieren lässt, bei dem ein hoher Leistungsumfang zu günstigen Krankenkassenprämien möglich ist.

Die Kantone beeinflussen die Krankenkassenprämien selbst und richten sich dabei nach verschiedenen Aspekten, die bei der Krankenkasse zugrunde gelegt werden. Zusätzlich haben alle Krankenkassen das Recht, Ihre Prämien entsprechend eigener Kriterien im Rahmen der gesetzlichen Regeln zu bestimmen und sich dabei zum Beispiel auf die Inanspruchnahme von Leistungen der Versicherungsnehmer zu berufen.

Mit dem besten Ergebnis in der Kundenzufriedenheit geht die Aquilana als Testsieger aller Schweizer Krankenkassen hervor. Die Krankenkasse hat 5.5 von möglichen 6.0 Punkten erreicht und somit das Prädikat "sehr gut" erhalten. Grundlage der Statistik sind die Krankenkassenprämien, sowie deren Verhältnis zur Leistung und dem Kundenservice. Auf zweiter Position der besten Krankenkassen ist die Agrisano, an dritter Stelle die Swica zu finden. Die Bewertung der zweit- und drittplatzierten Krankenkasse erfolgte mit dem Prädikat gut und überzeugt mit 5.3 von möglichen 6.0 Punkten. Es handelt sich hierbei um eine repräsentative Studie, die im März 2015 mit 3.400 Teilnehmern durchgeführt und auf realen Kundenmeinungen erstellt wurde. Um unter 94 Krankenkassen im Vergleich mit dem besten Ergebnis abzuschneiden und die meisten Kunden zu überzeugen, müssen sich Kosten und Leistungen, sowie der Service umfassend von Mitbewerbern abheben und ohne Einschränkung überzeugen.

Welche Krankenkasse ist die Richtige? Das ist die Frage aller Fragen, planen Sie einen Wechsel und sind trotz Krankenkassenvergleich nicht schlüssig. Sie fragen sich, ob das günstigste Angebot das Beste ist oder ob ein hochpreisiger Tarif automatisch mit höheren Leistungen aufwartet. Im Endeffekt sollten Sie sich für die Krankenkasse entscheiden, die sowohl in der Prämienhöhe, wie in den Leistungen überzeugt und Kompromisse ausschliessen lässt. Angebote mit problemloser Erhöhung oder Senkung der Franchise, sowie Rabatten, wenn Sie in einem Kalenderjahr keine medizinische Untersuchung in Anspruch nahmen und keine Rechnung für Behandlungen einreichten sind vorteilhaft. Es empfiehlt sich nicht, Ihre Mitgliedschaft bei einer Krankenkasse primär an den Krankenkassenprämien zu orientieren, da Sie in diesem Fall zu wenig Aufmerksamkeit auf die Leistungen lenken und im Krankheitsfall mit hohen Mehrkosten rechnen müssen. Neben dem vorgenommenen Krankenkassenvergleich kann es hilfreich sein, wenn Sie der favorisierten Krankenkasse in einem persönlichen Gespräch begegnen und sich für einen massgeschneiderten Tarif entscheiden.

Den Nutzen einer Krankenkasse erkennen Sie in dem Moment, in dem Sie auf eine Leistung angewiesen sind und eine unkomplizierte Abwicklung schätzen lernen. Dementsprechend sollten Sie dem Service viel Bedeutung zuteil werden lassen, da dieser neben den Krankenkassenprämien und jeweiligen Leistungen im Anspruchsfall sehr wichtig ist und über die richtige Wahl der Krankenkasse entscheidet.

Geld bei der Krankenkasse sparen

Möchten Sie günstige Krankenkassenprämien bevorzugen und streben daher einen Wechsel der Krankenversicherung an, kann ein Vergleich Transparenz in die Vielfalt bringen und Ihnen den Abschluss eines für Sie massgeschneiderten Tarifs ermöglichen. Im Vergleich ist es wichtig, dass Sie nicht nur die Konditionen, sondern vor allem die Leistungen in den Fokus stellen und auf Ihre Bedürfnisse abstimmen. Mit der obligatorischen Grundversicherung haben Sie günstige Krankenkassenprämien gewählt, müssen in der Leistung aber Kompromisse in Kauf nehmen und daher überlegen, in welchem Umfang sich eine zusätzliche Versicherung lohnt. Räumen Sie durch einen Krankenkassenvergleich alle Unsicherheiten aus und finden ein Angebot, dass Sie in Preis und Leistung, sowie im Service überzeugt und Ihnen besten Versicherungsschutz im Krankheitsfall bietet. Hier erfahren Sie, wie Sie eine geeignete Krankenkasse finden und in den zahlreichen Angeboten Ihre persönliche Krankenversicherung finden.

Wo Vielfalt und unterschiedliche Konditionen präsent sind, stellt die Gegenüberstellung Ihre einzige Möglichkeit auf eine Kosteneinsparung dar. Bei 94 zugelassenen Krankenkassen ergibt sich der Sinn beim Krankenkassenvergleich bereits aus der Menge der Angebote, die Sie durch eine Gegenüberstellung mit Transparenz versehen können. Sie müssen keine viel zu hohen Krankenkassenprämien zahlen, selbst wenn Sie in einem Kanton mit hohem Beitrag der Krankenkassen wohnen. Denn die Tarife variieren in den Krankenkassenprämien so enorm, dass sich die Ersparnis direkt aus dem Vergleich und Ihrer Entscheidung für ein günstiges Modell nach Ihren Vorstellungen ergibt.

Ein Krankenkassenvergleich ermöglicht Ihnen allein in der Grundversicherung eine jährliche Ersparnis von bis zu 2'400 Franken. Wählen Sie eine höhere Franchise, hat dies bei vielen Krankenkassen einen Rabatt auf die Prämie zur Folge, wodurch sich die Ersparnis weiter erhöhen kann. In einem umfassenden Krankenkassenvergleich haben Familien oder teils Paare genug Potenzial, um jährlich bis zu 5.000 Franken zu sparen. Da es sich bei dieser Summe um einen durchaus stattlichen Betrag handelt, gewinnt der Krankenkassenvergleich an neuer Bedeutung und gibt Ihnen Möglichkeiten, bei maximaler Leistung mit kleinem Budget zu wählen.

Allein aus der Ersparnis der Grundversicherung ergibt sich, wie wichtig ein Krankenversicherungsvergleich ist und welche neuen Möglichkeiten Sie sich mit einer Gegenüberstellung eröffnen. Auch wenn die Ersparnis unter 200 Franken pro Monat liegt, können günstigere Krankenkassenprämien einige Vorteile erbringen und vor allem dann überzeugen, wenn Sie keine Unterschiede in den Leistungen erkennen und für gleiche Leistung weitaus weniger Geld bezahlen.

Im grossen Portfolio der Krankenkassen ist es ohne speziellen Vergleich nicht möglich, das günstigste Angebot auf den ersten Blick zu erkennen. Vorab sollten Sie für sich den Begriff günstig definieren und überlegen, ob er sich in Ihrem Fall nur auf die Krankenkassenprämien, oder auf ein ausgewogenes Verhältnis von Kosten und Leistungen konzentriert. Sind die Prämien niedrig und die Leistungen hoch, haben Sie eine günstige Krankenkasse gewählt und sich einige Vorteile in der Versicherung Ihrer Gesundheit geschaffen. Im Krankenkassenvergleich können Sie Einblick in die Konditionen erhalten und gleichzeitig eine Gegenüberstellung vornehmen, die neben den Krankenkassenprämien auch einen Überblick zu den vertraglich gebotenen Leistungen ermöglicht.

Neben dem Krankenkassenvergleich sind Rezensionen anderer Versicherungsnehmer eine hilfreiche Unterstützung, die Ihnen den Weg zu einem sehr günstigen Angebot ebnet. Reale Erfahrungen in Kombination mit einer Gegenüberstellung lassen die günstigsten Krankenkassen ohne lange Suche erkennen und Sie zu einem Tarif führen, der optimal zu Ihren Kriterien und der Konzentration auf niedrige Krankenkassenprämien passt.

Generell gilt: die billigste Krankenversicherung sollte nicht primär an den Krankenkassenprämien, sondern am harmonischen Verhältnis der Kosten und vertraglichen Leistungen gewählt werden. Zwar sind alle Leistungen der Grundversicherung gemäss Gesetzt geregelt, beim Service ist aber ein deutlicher Unterschied zu merken.

Durch die jährliche Anpassung der Kosten ändert sich die Perspektive auf die günstigste Krankenkasse im Herbst, da die neuen Prämien für das Folgejahr immer im September bereit gestellt werden. Dementsprechend sollten Sie bei einem geplanten Wechsel am besten erst ab September vergleichen, um auf diesem Weg die aktuell günstigste Krankenkasse zu ermitteln und sich nicht auf vorangegangene Ergebnisse zu verlassen.

Ein geringes Einkommen kann mit der Vergünstigung der Krankenkassenprämien einhergehen. Für die Verbilligung der Beträge gibt es keinen gesetzlich geregelten Anspruch, sondern lediglich eine in den Kantonen individuelle Regelung. Geringverdiener und kinderreiche Familien können bei den Krankenkassenprämien in vielen Kantonen sparen und werden über diese Möglichkeit je nach Kanton selbstständig von der Verwaltung informiert. Die Grundlage einer Vergünstigung ist Ihre Steuererklärung, aus der Ihr finanzieller Hintergrund ermittelt und der Berechnung Ihrer Beiträge bei der Krankenkassezugrunde gelegt wird. Während einige Kantone über Ihre Möglichkeiten zum Sparen bei Krankenkassen informieren, müssen Sie in anderen Kantonen selbst aktiv werden und einen Antrag stellen. Die Vergünstigung wird direkt an die Krankenkasse gezahlt, wodurch sich Ihre Krankenkassenprämien senken und Sie lediglich die Differenz zwischen der Verbilligung und der eigentlichen Prämie an die Krankenkasse entrichten müssen. Möchten Sie trotz möglicher Verbilligung ein generell günstiges Angebot nutzen, sollten Sie sich zum Krankenkassenvergleich entschliessen und dabei die Konditionen, wie auch die Leistungen in Gegenüberstellung betrachten.

Kinderreiche oder einkommensschwache Familien werden von staatlicher Seite unterstützt und haben die Möglichkeit, in den Krankenkassenprämien ohne Leistungsverlust zu sparen. Ob die Information über eine Verbilligung automatisch zugestellt oder von Ihnen selbst beauftragt werden muss, hängt vom jeweiligen Kanton ab. Haben Sie bisher noch keine Mitteilung über eine Vergünstigung erhalten und möchten sich informieren, können Sie bei Ihrer Krankenkasse nachfragen oder sich direkt in der Verwaltung Ihrs Kantons erkundigen.

Krankenkassenwechsel

Einem Krankenkassen-Wechsel geht die fristgerechte Kündigung der Grundversicherung bei Ihrer bisherigen Krankenkasse voraus. Um Wartezeiten zu vermeiden und Rückfragen auszuschliessen, legen Sie der Anmeldung bei der neuen Krankenkasse Ihre bisherige Police zur Grundversicherung bei. Eine Aufnahmebestätigung wird nur bei den wenigsten Krankenkassen versendet, da eine Ablehnung in der Grundversicherung ausgeschlossen und der Wechsel somit nahtlos möglich ist. Die neue Krankenkasse informiert Ihre bisherige Versicherung über den Wechsel und teilt Ihre Anmeldung mit. Bleibt diese Meldung aus, sind Sie nach wie vor in der bisherigen Krankenkasse versichert und müssen nicht befürchten, dass Sie ohne den Versicherungsschutz einer Krankenkasseda stehen. Geht Ihr Wechsel mit einer Splittung einher und Sie möchten zum Beispiel nur die Grundversicherung kündigen, Ihre Zusatzversicherungen aber bei der bisherigen Krankenkasse belassen, sollten Sie dieses Anliegen verdeutlichen und auf die Splittung hinweisen. Ihre bisherige Krankenkasse darf bestehende Zusatzversicherungen nicht automatisch kündigen, wodurch sich ein zusätzlicher Krankenkassenvergleich für die bestehenden Zusatzversicherungen lohnt und Sie in Kenntnis darüber setzt, ob die Verträge bei der bisherigen Krankenkasse bestehen bleiben oder beim im Krankenkassenvergleichgefundenen günstigeren Anbieter mit weitaus niedrigeren Krankenkassenprämien aufwarten.

Die Grundlage für einen Wechsel ist die Kündigung des bisherigen Versicherers, sowie die Information der neuen Krankenkasse über eine gewünschte Mitgliedschaft. Der Wechsel bringt keine Risiken mit sich, da eine Ablehnung der favorisierten Krankenkasse zur automatischen Weiterversicherung im bisherigen Vertrag nach sich zieht. In der Grundversicherung bleibt eine Ablehnung aus, so dass Sie bei jeder Krankenkasse die Chance auf eine Aufnahme haben und so von einem teuren Tarif zu günstigen Krankenkassenprämien wechseln können.

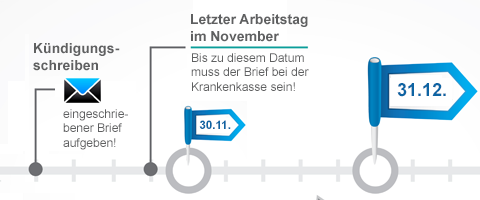

Der Jahreswechsel ist jährlich die Zeit, in der Sie regulär einen Wechsel zwischen den Krankenkassen vornehmen können. Mit einer Kündigung Ihrer bisherigen Krankenkasse, die Sie bis zum Stichtag des 30. November realisiert haben müssen, sowie dem Krankenkassenvergleich mit dem Fokus auf ein leistungsstarkes und günstiges Angebot kann sich der Wechsel rentieren.

Bei Zusatzversicherungen liegt der Kündigungstermin Ende September, möchten Sie im Folgejahr bei einer neuen Krankenkasse versichert sein. Um den Wechsel reibungslos zu gewährleisten, müssen Sie den Kündigungsfristen viel Aufmerksamkeit schenken und beachten, das zu spät eingegangene Schreiben nicht berücksichtigt werden.

Ein Krankenkassenvergleich mit anschliessendem Wechsel lässt eine hohe Ersparnis ermöglichen. Bis zu 200 Franken pro Monat, also 2.400 Franken im Jahr sind allein bei einer Grundversicherung im Standard-Modell an Ersparnis möglich. Wenn Sie zusätzlich die Krankenkassenprämieren Ihrer Zusatzversicherungen in den Vergleich einbeziehen, ist eine Ersparnis bis zur Hälfte Ihrer aktuellen Ausgaben möglich.

Die sorgfältige Auswahl der Krankenkassen mit Fokus auf günstige Prämien gibt in der Grundversicherung, wie auch beim Abschluss optionaler Zusatzversicherungen hohes Sparpotenzial. Selbst eine kleine Ersparnis regt zur Überlegung eines Wechsels an und summiert sich, wenn Sie jedes Jahr einen Krankenkassenvergleich durchführen und zu einem Angebot mit attraktiveren Krankenkassenprämien wechseln.

Kündigung

Jede Kündigung muss schriftlich mit eigenhändiger Unterschrift, sowie im eingeschriebenen Brief an die Krankenkassen überstellt werden. Formlose oder nicht per Einschreiben gesendete Kündigungen müssen nicht anerkannt werden, wodurch Sie Ihre Krankenkassenprämien weiter zahlen und den Wechsel zu günstigeren Krankenkassen auf den nächsten möglichen Kündigungstermin verschieben müssen. Unmöglich sind telefonische oder per Email vorgenommene Kündigungen, welche bei allen Krankenkassen nicht akzeptiert werden und ohne Reaktion bleiben. Einen Grund für die Kündigung müssen Sie nicht benennen, Ihr Anliegen zum Wunschtermin aber deutlich formulieren und Ihren Kündigungswillen mit handschriftlicher Unterzeichnung bestätigen.

Möchten Sie bei Ihrer Kündigung auf Nummer sicher gehen, können Sie sich online ein Formular herunterladen und dieses als Vorlage Ihres Anschreibens an die Krankenkasse nutzen. Wichtige Daten wie Ihre Versicherungsnummer und Ihren Namen, die vollständige Anschrift und das aktuelle Datum, sowie das Datum der Kündigung müssen im Schreiben enthalten sein. Neben der Vorgabe, dass Sie Krankenkassen nur schriftlich und per Einschreiben kündigen können, führt auch die fehlende Unterzeichnung von Hand zur Ablehnung und lässt die Kündigung unwirksam werden.

Kündigung der Grundversicherung:

Die Kündigung der Grundversicherung bei der Krankenkasse ist normalerweise einmal Ende Jahr möglich. Die Kündigung muss bis zum 30. November zu "gewöhnlicher Geschäftszeit" bei der Krankenkasse vorliegen. Fällt der 30. November auf ein Wochenende oder einen Feiertag, so muss die Kündigung am letzten Werktag vor dem eigentlichen Termin bei der Krankenkasse sein. Der Poststempel gilt dabei nicht, sondern es zählt die Ankunft des Kündigungsbriefes bei der Kasse.

Spätere Kündigungen werden nicht berücksichtigt und bringen mit sich, dass Sie den Wechsel Ihrer Krankenkasse nochmals um ein Jahr verschieben müssen.

Sollten Sie die Franchise von 300 Franken aktuell gewählt haben und im Standard-Modell versichert sein, so ist noch ein zweiter Kündigungs-Termin möglich: am 31. März muss das Kündigungsschreiben beim Versicherer vorliegen (3 Monate vor dem 1. Juli).

Kündigung einer oder merherer Zusatzversicherungen

Anders als die Kündigung der Grundversicherung bei der Krankenkasse, beläuft sich die Frist zur Kündigung einer Zusatzversicherung auf Ende September. Möchten Sie im kommenden Jahr bei einer neuen Krankenkasse versichert sein, reichen Sie die schriftliche Kündigung Ihrer Zusatzversicherungen unbedingt pünktlich ein. Anderenfalls wird Ihr Anliegen nicht berücksichtigt und Sie müssen ein weiteres Jahr auf den Wechsel warten.

Krankenkassentipps nach Altersgruppe

Die Gesetzgebung schreibt vor, dass Sie Ihr Baby spätestens 3 Monate nach der Geburt krankenversichern müssen. Empfehlenswert ist aber, dass Sie Ihren Nachwuchs umgehend versichern und so für umfassenden Schutz ab dem ersten Lebenstag zu sorgen.

Grundversicherung

In der Grundversicherung kann die direkte Aufnahme in Ihre Krankenkasse folgen, wobei der Versicherer auch eine Police für ein krankes Kind nicht ablehnen darf.

Zusatzversicherungen

Anders verhält es sich bei der Zusatzversicherung, die Sie bereits vor der Geburt beantragen können. Während Sie Ihr Baby noch problemlos bei den Krankenkassen anmelden können, wird mit steigendem Alter eine Gesundheitsprüfung für die Aufnahme notwendig. Ergibt diese Untersuchung bevorstehende Probleme, können die Krankenkassen die Versicherung ablehnen.

Um Ihrem Baby vom ersten Tag an den besten Gesundheitsschutz zu gewährleisten, sollten Sie den Krankenkassenvergleich nutzen und sich darin über alle Leistungen, sowie die Krankenkassenprämien für Ihren Nachwuchs informieren. Ohne einen Krankenkassenvergleich wird die Entscheidung aufgrund der zahlreichen Krankenkassen sehr kompliziert und wenig transparent.

Vorgeburtliche Anmeldung

Dabei gibt es zu beachten, dass das Baby nicht bei der gleichen Krankenkasse wie die Eltern versichert sein muss. Auch Zusatzversicherungen können sich für das Baby lohnen.

Jetzt eine vorgeburtliche Anmeldung anfragen

- Top Versicherungsschutz ab dem 1. Tag

- Aufnahme ohne Gesundheitsprüfung

- Risiken wie eine Frühgeburt optimal versichert

Generell gilt: Je früher Sie Ihr Kind versichern, umso grösser ist die Auswahl im Bereich der Zusatzversicherungen. Laut Gesetzgebung müssen Sie Babys ab dem 3. Lebensmonat in einer Grundversicherung anmelden und können hierbei das Angebot Ihrer Krankenkasse, aber auch einen Tarif anderer Krankenkassen nutzen. Für zusätzliche Versicherungen ist es sogar ratsam, dass Sie bereits vor der Geburt einen Krankenkassenvergleich durchführen und die Anmeldung Ihres Kindes frühzeitig vornehmen. Je jünger Ihr Kind ist, umso einfacher und günstiger wird der Abschluss Ihres Vertrags mit der Krankenkasse. Ab dem Kindergarten- und frühen Schulalter verlangen die meisten Krankenkassen eine Untersuchung, an deren Ergebnis sie die Zustimmung zur Versicherung vornehmen oder Ihr Kind ablehnen. Kinderversicherungen sollten neben dem klassischen Gesundheitsschutz vor allem im Bereich Zahnheilkunde mit hohen Leistungen überzeugen, da die Notwendigkeit einer Zahnspange oder Korrekturen im Kiefer bei vielen Kindern zur Entwicklung gehören. Schliessen Sie den Vertrag für die Zusatzversicherung bei Ihrer Krankenkasse nicht erst ab, wenn ein Arzt ein Problem diagnostiziert und die Behandlung angeraten hat. Denn ist das der Fall, suchen sie sehr lange nach einer Krankenkasse, die Ihr Kind aufnimmt und einen günstigen Vertrag anbietet. Ob Sie zusätzliche Angebote für alternative Heilkunde oder Spezialmediziner nutzen, obliegt Ihrem persönlichen Anspruch und hängt davon ab, wie viel Sie an Krankenkassenprämien für Ihr Kind investieren können und möchten.

Studenten haben meist wenig Geld zur Verfügung und möchten natürlich bei der Krankenkasse besonders sparen. Da in der Grundversicherung die Leistungen bei allen Kassen gemäss Gesetz vorgeschrieben ist, ist ein Wechsel unproblematisch, da man im Krankheitsfall dennoch abgesichert ist.

Ebenfalls ist es ratsam (sofern man gesund ist) die Franchise auf die höchste Stufe von CHF 2500.- zu setzen, da man so sehr viel Geld bei der monatlichen Prämienzahlung an die Krankenkasse sparen kann. Aber Achtung, im Krankheitsfall müssen die Kosten bis zum Betrag von diesen 2500 Franken selbst bezahlt werden. Wer das nicht kann oder möchte, sollte die Franchise tiefer setzen.

Zur Grundversicherung können Sie verschiedene Zusatzversicherungen buchen, die Sie ganz individuell auf Ihre Bedürfnisse abstimmen können.

Zu den wichtigsten Angeboten der Krankenkassen gehören die Zahnzusatzversicherung, die ambulante Zusatzversicherung und ein Zusatzschutz für Brillen und Sehhilfen. Alternativ können Sie sich für die Kostenübernahme bei Kuren, die alternative Heilkunde oder Notfall- und Verlegungstransporte versichern.

Mögliche Zusatzversicherungen

-

Alternativmedizin

-

Brillen & Sehhilfen

-

Fitness & Prävention

-

Mutterschaft

-

Spitalversicherung

-

Zahnzusatzversicherung

Tipp:

Es ist nicht notwendig, für jede Eventualität eine zusätzliche Absicherung zur Grundversicherung zu wählen und unter dem Strich Krankenkassenprämien zu zahlen, die Sie aus Sorge um Ihren finanziellen Hintergrund erkranken lassen. Am besten stimmen Sie Ihre Entscheidung für eine optionale Versicherung auf Ihre Bedürfnisse ab und wählen nur den Zusatzschutz, der sich im Laufe Ihrer Versicherungszeit rentieren und in Anspruch genommen wird.

Generelle Infos zu Krankenkassen

Bei der Franchise handelt es sich um einen Eigenanteil, der bei Arztbesuchen und Medikamenten von Ihnen als Versicherungsnehmer aufgebracht werden muss. Die Franchise ist nicht mit dem zusätzlichen Selbstbehalt zu verwechseln, der weitere 10 Prozent Beteiligung an den Kosten mit sich bringt.

Folgende Franchisestufen gibt es für Erwachsene

- CHF 300.-

- CHF 500.-

- CHF 1000.-

- CHF 1500.-

- CHF 2000.-

- CHF 2500.-

Franchestufen für Kinder

- CHF 0

- CHF 100

- CHF 200

- CHF 300

- CHF 400

- CHF 500

- CHF 600

Eine Anpassung der Franchise ist möglich. Je höher die Franchise gesetzt ist, desto mehr können Sie bei den Krankenkassenprämien sparen. Dies empfiehlt sich aber nur, wenn Sie gesund sind und sich im Krankheitsfall den Betrag der Franchise leisten können.

Jeder Krankenversicherte ab einem Alter von 18 Jahren zahlt die Franchise in Höhe von mindestens 300 Franken bei höher anfallenden Krankheitskosten. Die Erhöhung der Franchise kann sich lohnen, da dies mit einem Rabatt in den Krankenkassenprämien einhergehen und unter dem Strich eine Ersparnis ermöglichen kann. Versicherte die mit einer hohen Franchise eingestuft sind und diese verringern möchten, können ihrem Wunsch mit einer Änderungsmittelung zum Jahresende entsprechen und zu Jahresbeginn in eine günstigere Franchise wechseln. Zwischen 19 und 25 Jahren empfiehlt es sich, die Franchise ab 500 Franken aufwärts zu wählen und so von den Vorteilen der Krankenkassenprämien zu profitieren. Auch hier empfiehlt sich der Krankenkassenvergleich, den Sie für die Prämien und die Franchise vornehmen können.

Um einen für Sie passenden Franchise-Betrag zu wählen, sollten Sie Ihr monatliches Einkommen und damit die finanziellen Möglichkeiten betrachten. Auch wenn die Franchise nur einmal jährlich anfallen kann, lohnt sich der Fokus auf eine Ihr Budget übersteigende Summe nicht. Am besten prüfen Sie den Rabatt, der bei einer Anhebung der Franchise möglich ist und stellen die Ersparnis in den direkten Vergleich zu den Krankenkassenprämien bei minimaler Franchise. Lässt sich eine Vergünstigung erkennen, bringt eine höher gewählte Franchise durchaus ihre Vorteile.

Zwischen dem Selbstbehalt und der Franchise kommt es häufig zu Verwechselungen. Während es sich bei der Franchise um einen gesetzlich festgelegten Betrag zwischen CHF 300.- und CHF 2500.- handelt, ist der Selbstbehalt mit 10 Prozent der anfallenden Kosten eingestuft. Der Selbstbehalt wird zusätzlich zur Franchise fällig und wird nicht jährlich, sondern meist direkt im Zuge der Rechnungsstellung vom Arzt berechnet.

Für den Selbstbehalt gibt es keine Variablen, wodurch Sie immer 10 Prozent der Kosten anteilig in Eigenleistung finanzieren. Beim Wechsel einer Krankenkasse können Sie nur die Franchise, nicht aber den Selbstbehalt beeinflussen und brauchen diesen aufgrund des festgesetzten prozentualen Anteils nicht in den Krankenkassenvergleich einzubeziehen.

Es gibt 94 zugelassene Krankenkassen, bei denen Sie die obligatorische Grundversicherung, sowie optionale Zusatzversicherungen abschliessen können. Da nicht alle Krankenkassen in jedem Kanton aktiv sind, beschränkt sich die Auswahlmöglichkeit auf die Versicherungen in Ihrem Kanton. Weiter gibt es 43 Prämienregionen und vier Versicherungsmodelle. Jeder Bürger der Schweiz muss bei einer der 94 Krankenkassen eine Grundversicherung abschliessen. Ob der Tarif durch Zusatzversicherungen aufgestockt wird, obliegt Ihrer persönlichen Entscheidung. Ein Krankenkassenvergleich lohnt sich aufgrund der Vielfalt, sowie der unterschiedlichen Krankenkassenprämien in den einzelnen Kantonen und Versicherungsgesellschaften.

Durch das enorme Portfolio von 94 Anbietern fällt es in einer Gegenüberstellung nicht schwer, für jeden Anspruch die geeignete Krankenkasse zu finden und sich auf günstige Prämien, sowie die anhand der persönlich wichtigen Kriterien enthaltenen Vertragsleistungen zu berufen.

Eine kostenlose Beratung zur Krankenkasse können Sie in Anspruch nehmen, in dem Sie sich auf unabhängige Berater konzentrieren. Diese Berater helfen Ihnen nicht nur ohne finanzielle Interessen dabei die richtige Krankenkasse zu finden, sondern wählen ihre Angebote mit guten Leistung aus. Möchten Sie einen Krankenkassenvergleich nicht selbst vornehmen und sich auf Fachkenntnisse stützen, kann eine kostenlose Beratung zur richtigen Krankenkasse sehr hilfreich sein. Eine im Vorfeld notwendige Terminvereinbarung können Sie direkt hier online treffen und eine Beratung im persönlichen Gespräch bevorzugen.

Gratis und unverbindlich:Krankenkassen-Beratung anfordern